数字经济催生支付变革

全球数字经济蓬勃发展。支付方式正发生巨变。电子支付越来越普及。移动支付也越来越普及。它们带来了便捷的支付体验。还带来了高效的支付体验。在好多国家和地区。现金使用率逐年降低。在中国。移动支付渗透率非常高。超市商场有扫码支付的场景。街头小贩也有扫码支付的场景。到处都能看到。这充分体现了数字经济对支付方式的驱动作用

数字经济发展得很快,这给支付创新打下了基础。电商平台开始兴起,这让在线支付更快地普及开来。在线交易的规模不断变大。就美国而言,像亚马逊这样的电商巨头,让电子支付系统变得更完善。消费者购物时不用带现金,动动手指就能完成。数字经济和支付方式的融合越来越深。

CBDC的定义与本质

根据国际货币基金组织IMF的定义,CBDC是一种新型货币。它由中央银行以数字形式发行,具有法定支付能力。这表明货币形态发生了重大变革,与传统货币明显不同。CBDC以数字代码形式存在,依靠信息技术可实现快速且安全的交易,还为现代金融体系增添了新活力。

这种法定数字货币具有权威性。它还具有稳定性。它由中央银行发行。并且由中央银行监管。它和虚拟货币不同。CBDC有国家信用支持。这能够有效保障金融交易稳定。各国对CBDC的探索在逐步推进。研究也在逐步推进。部分国家已进入试点阶段。这么做是为了测试其可行性。也是为了测试其有效性。

CBDC的设计模型

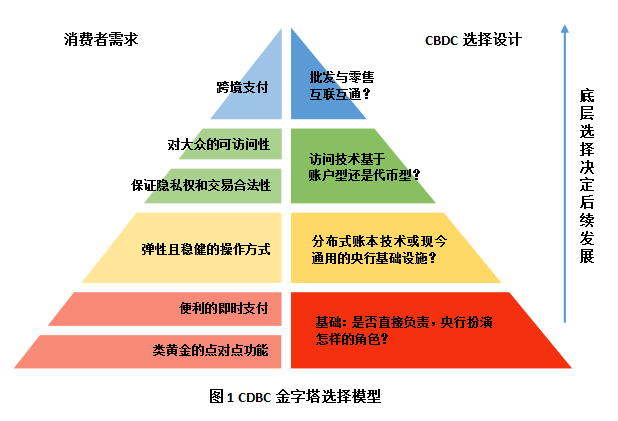

国际清算银行BIS在《零售型央行数字货币技术》工作论文中构建了CBDC金字塔选择模型。该模型显示,各个国家可根据消费者需求和国情,在多个维度灵活设计CBDC。在运营架构上,有集中式或分布式两种选择。在账本模式方面,存在中心化账本和分布式账本等多种选择。

一些国家会根据自身金融体系特点,挑选更合适的获取途径和使用范围。这种灵活设计,能让CBDC更好地适应不同国家的经济、金融和社会环境,为全球不同国家推进数字货币发展提供了关键参考框架。

CBDC的技术路径

在技术路径上,CBDC有两类。一类是账户型,另一类是代币型。账户版CBCD的交易方式,类似商业银行在央行开户进行操作。此过程中,央行承担两项工作。其一,负责总账本记录结算。其二,记录交易信息。通过这种办法,能在一定程度上确保交易有透明度,且可追溯。

从实验结果可知,CBDC大额支付系统基本能有效运行。举例来说,它能如新加坡数字货币Ubin一般,借助区块链进行跨境、跨币种支付交易。不过,一旦交易量迅速攀升,系统匹配难度便会增加,结算最终结果也变得难以判定。这是当前CBDC技术急需解决的关键问题之一。

数字人民币的应用前景

随着CBDC结算体系持续发展,数字货币跨境支付结算可能在我国进出口贸易中获得应用,进而部分替代现有的结算体系。等数字人民币跨境支付体系完备后,极有可能率先在“一带一路”经济活动里投入使用。发展“零售—批发兼顾型”数字人民币,可进一步拓宽人民币在国际贸易中的应用范畴,加速人民币国际化的进程。

当下我国已在不少城市开展数字人民币试点。试点覆盖了各类消费场景。消费者对数字人民币的接受度正逐渐提高。未来数字人民币有望在更多领域和场景得到应用。这可提升我国金融体系竞争力。还能提升其国际化水平。

数字人民币的优势与影响

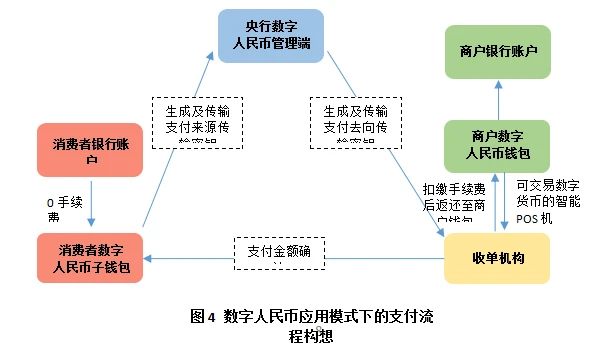

数字人民币推广后,央行在移动支付中的运作会得到优化。在提升交易效率方面,数字人民币具备“支付即结算”功能。该功能省去了传统电子支付的诸多流程。实现了“T + 0”结算。这极大地提升了交易速度。比如在零售场景中,商家收款会更快。

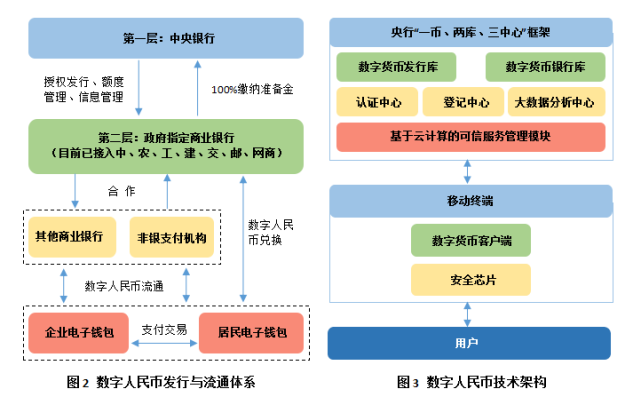

发行体系采用“央行—商业银行”双运营模式。技术路径结合账户型与代币型,能实现有限匿名及基本普惠。从线下设备看,许多支付设备需更新,以适应数字人民币交易。未来,商业银行数字子钱包将是主要运营模式。若提现手续费更低,会改变支付市场格局。

你认为数字人民币日后会完全取代传统支付方式吗?赶快到评论区说说你的看法。别忘了为本文点赞。也别忘记分享本文。