战略重视与格局形成

金融机构如今极为重视普惠金融发展,将其在战略层面置于重要地位。一方面,它们积极创新金融产品与服务,比如推出更符合小微企业需求的贷款产品。另一方面,它们持续完善风险管理机制。不同金融机构依据自身优势,逐渐形成差异化发展格局,有的侧重于服务农村地区,有的专注于城市中小企业,从而增加了普惠金融的供给。

发展战略有了转变,这产生了诸多积极影响。就像某城市商业银行,它深入研究当地的本地企业,通过定制化服务,满足了众多中小微企业的资金需求,这不仅提升了自身在普惠金融领域的竞争力,还对当地实体经济的发展起到了有力的支持作用。

科技与普惠融合趋势

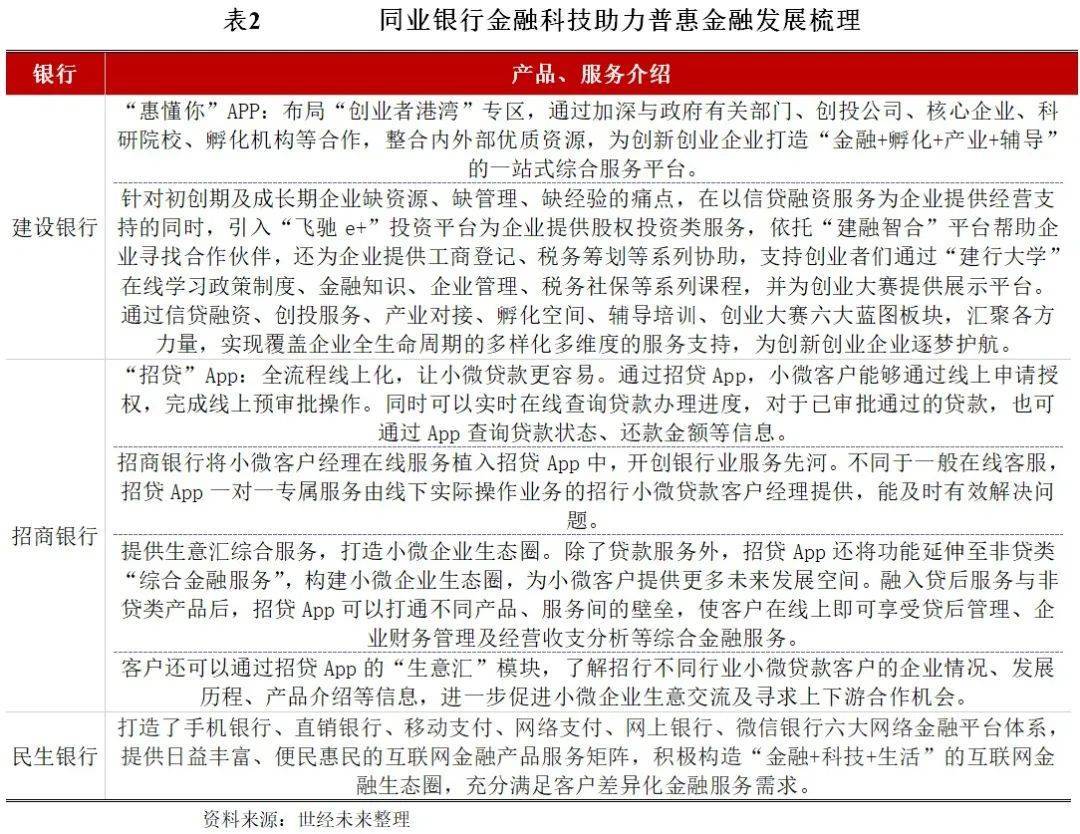

科技和普惠相互交融,这已经成了普惠金融发展的必然趋势,金融机构不断完善服务供给,依靠科技手段提高资源配置效率,通过大数据分析,能精确识别客户需求与风险,从而改善产品质量与效果,这种融合可为更多领域、更多行业的客户提供资金支持,农业、制造业等都能从中受益。

实际情况中,不少金融科技公司会与银行合作,打造数字化平台。以某科技公司和某银行的合作为例,它们借助区块链技术,也借助人工智能技术,为中小企业提供线上化金融服务,也提供智能化金融服务,这极大节省了企业时间,也节省了企业成本,还拓宽了银行服务范围。

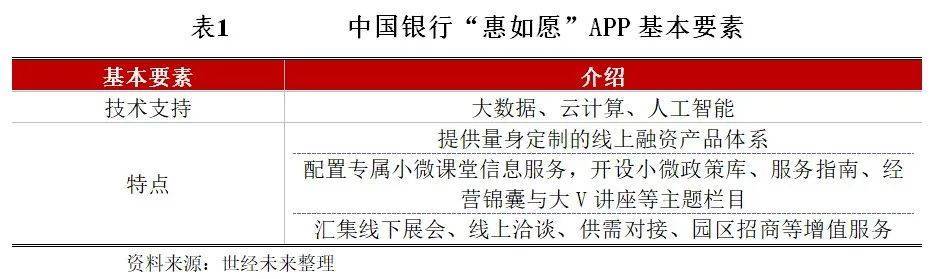

中行“惠如愿”与“随时惠”

2022年7月10日,中国银行正式发布了“惠如愿”APP,这是中国银行在普惠金融领域的一项重要举措,依托这个品牌,中国银行还推出了“随时惠”服务方案,“随时惠”主要针对重点中小微企业,为这些企业提供有针对性的普惠金融服务,通过多元化授信产品来满足企业的资金需求。

在实施计划的过程里,中行对个人做到了全面覆盖,对企业也做到了全面覆盖。比如说,中行给一家小型制造企业提供了经营周转资金,这助力该企业缓解了订单交付前的资金压力,进而让企业得以顺利完成生产任务,这充分展现了普惠金融的实际作用。

政策引导与数字人民币贷款

2022年初的时候,监管部门出台了一系列政策,其中有《金融科技发展规划(2022 - 2025年)》等。在这些政策的引导之下,银行陆续建立起了适应金融科技发展的架构。银行还建立起了适应金融科技发展的机制。并且建立起了适应金融科技发展的模式。多家银行积极响应,发放了数字人民币贷款,比如中国银行苏州分行等。

数字人民币贷款开启了新趋势,在服务小微企业方面有独特优势,它可使资金快速到账,能精准投放,有效缓解了企业资金紧张问题,还降低了交易成本,提高了资金使用效率。

数字化转型途径与投入

银行进行数字化转型有多种办法,比如和科技公司合作,还有自主开发等。银行每年投入很多资金,其目的是促使金融科技在普惠金融领域得到应用。和科技公司合作能迅速获得先进技术,自主开发则能更契合自身需求。

请提供需要改写的句子内容,以便我按照要求进行改写。

银行发展普惠金融建议

商业银行在金融科技研究方面,与互联网头部企业有差距,在应用方面,也和互联网头部企业有差距,面对数字经济,银行需重塑 IT 基础设施,还需重新构建生态,也要重新构建价值链,要加强与互联网等公司合作,开放金融科技服务市场,促进数据共享。

银行面临着触达客户的问题,搭建平台可以解决这一难题。银行借助搭建的平台,提供供应链金融服务,从而成为企业全生命周期的伙伴。例如,有一家股份制银行搭建了供应链金融平台,该平台为处于链条上的中小企业提供融资服务,以此助力产业协同发展。

问题出现了,你认为银行在推进普惠金融发展进程中,哪一方面的创新最为重要?如果觉得文章有价值,欢迎点赞并分享!